برای سالهای متمادی، اورانیوم عمدتا بهعنوان رنگکننده برای لعابهای سرامیکی و برای رنگآمیزی در عکاسی اولیه استفاده میشد. خواص رادیواکتیو آن تا سال ۱۸۶۶ شناخته نشد و پتانسیل آن برای استفاده به عنوان منبع انرژی تا اواسط قرن بیستم آشکار نشد. اورانیوم در حال حاضر برای تامین انرژی راکتورهای هستهای تجاری که برق تولید میکنند و برای تولید ایزوتوپهای مورد استفاده برای مقاصد پزشکی، صنعتی و دفاعی در سراسر جهان استفاده میشود. مقدار سوخت اورانیوم به اندازه یک تخم مرغ میتواند به اندازه ۸۸ تن زغالسنگ برق تولید کند. نقطه عطف قیمت اورانیوم، گام بزرگی به سمت ظهور مجدد انرژی هستهای بهعنوان منبع حیاتی انرژی بدون کربن در تلاشهای جهانی برای مقابله با تغییرات آبوهوایی است. نقشی که با فاجعه هستهای فوکوشیمای ژاپن تضعیف شده بود.

چرخه سوخت هستهای یک فرآیند صنعتی است که شامل فعالیتهای مختلف برای تولید برق از اورانیوم در راکتورهای انرژی هستهای میشود. اکتشاف برای اورانیوم با استخراج و آسیاب سنگ معدن اورانیوم خام دنبال میشود. سپس اورانیوم خام باید فرآوری و گاهی اوقات غنیسازی شود تا کارآیی آن به عنوان سوخت به حداکثر برسد. پس از تابش در راکتورها، سوخت مصرف شده باید برای خنک شدن قبل از دور ریختن ذخیره شود، یا میتوان آن را به عنوان اورانیوم بازفرآوری شده بازیافت کرد تا به عنوان منبعی بالقوه برای تولید انرژی بیشتر مورد استفاده مجدد قرار گیرد.

اورانیوم یکی از عناصر رایج در پوسته زمین است؛ یعنی حدود ۵۰۰ برابر بیشتر از طلا. اگرچه این عنصر بسیار کمیاب به نظر میرسد، اما مقادیر کمی اورانیوم در همه جا از جمله در سنگ، خاک، آب و حتی بدن ما وجود دارد. همچنین مقادیر زیادی اورانیوم بسیار رقیق شده در اقیانوس وجود دارد که تقریبا ۴میلیارد تن است. درست مانند هر عنصر دیگری، اورانیوم در چندین نوع وجود دارد که از نظر جرم و خواص فیزیکی متفاوت است اما خواص شیمیایی یکسانی دارند که به آنها ایزوتوپ میگویند.

تقاضای جهانی

تقاضای جهانی برای اورانیوم در حال افزایش است؛ زیرا استقرار نیروگاههای هستهای همچنان رو به افزایش است. در شرایطی که شرکتهای برق به دنبال ایجاد ذخایر بیشتر پیش از کمبود احتمالی عرضه در اواسط دهه ۲۰۲۰ هستند. مصرف اورانیوم قرار است با تقاضای رو به رشد در چین و سایر بخشهای آسیا، آمریکای شمالی و اروپای شرقی حمایت شود. سرمایهگذاری در انرژی هستهای در آمریکای شمالی پس از یک دوره طولانی بیعلاقگی در حال افزایش است. در ایالات متحده، نیروگاه جورجیا پاور فوگتل ساخت راکتورهای جدید خود را به پایان رسانده است و اکنون در حال تامین برق برای شبکه است. در کانادا، دولت انتاریو از توسعه ۴۸۰۰ مگاوات ظرفیت جدید در سایت بروس خبر داده است. ژاپن دو راکتور دیگر را به شبکه وصل کرده است که واحدهای ۱ و ۲ نیروگاه اتمی تاکاهاما پس از ۱۲ سال تعطیلی در ماههای جولای و سپتامبر دوباره راهاندازی میشوند. با افزایش سرعت راهاندازیها به دلیل واکنش دولتهای محلی و ملی به قیمتهای بالای گاز و زغالسنگ و تلاش برای دستیابی به اهداف کربن کمتر، در مجموع ۱۲ راکتور اکنون دوباره راهاندازی شدهاند. شورای دولتی چین ساخت ۶ نیروگاه هستهای دیگر را تصویب کرد. ساخت و ساز برای واحدهای ۱ و ۲ کارخانه شیداووان در استان شاندونگ، واحدهای ۵ و ۶ کارخانه نینگده در استان فوجیان و واحدهای ۱ و ۲ کارخانه Xudabao در استان لیائونینگ قریبالوقوع است. ترکیه هدف خود را برای افزودن ۲۰ گیگاوات انرژی هستهای به شبکه برق خود در ۳۰ سال آینده اعلام کرده است. اکنون مذاکراتی با کره جنوبی، روسیه و چین برای توسعه راکتور دوم و سوم پس از ساخت موفقیتآمیز اولین راکتور آن در جریان است. ترکیه همچنین در حال مذاکره با بریتانیا و ایالات متحده در مورد توسعه بالقوه راکتورهای کوچک مدولار است.

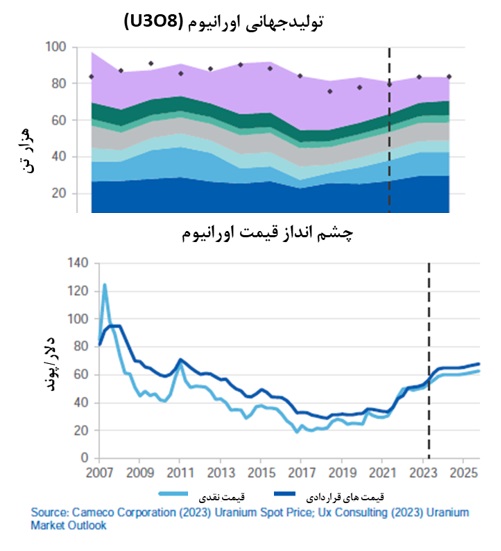

عرضه و تجارت جهانی

قیمتهای بالاتر باعث شده است که چند شرکت بزرگ از جمله Kazatomprom و Cameco دستورالعملهای فروش خود را در ماههای اخیر اصلاح کنند. این به چشمانداز کلی رو به رشد تولید کمک میکند؛ زیرا تامینکنندگان به دنبال همگامی با تقاضای جهانی هستند. کمبود عرضه به دلیل یک دوره طولانی سرمایهگذاری کم در عرضه جدید، که مصادف با قیمتهای پایین طولانیمدت پس از سال ۲۰۱۱ بود، همچنان یک ریسک باقی میماند. برای حفظ تعادل تقاضا و عرضه در بلندمدت، احتمالا به معادن جدید در آفریقا و آسیا نیاز است. عرضه از نیجر (در حال حاضر حدود ۵۰۰۰ تن در سال) پس از کودتای جولای ۲۰۲۳ با اختلالات احتمالی مواجه است. در این مرحله، هیچ تاثیری بر معادن موجود گزارش نشده است، اما شرکت گلوبال اتمیک اعلام کرده است که معدن پیشنهاد شده داسا ممکن است ۱۲ماه به تعویق بیفتد. حکومت جدید همچنین تهدید کرده است که صادرات اورانیوم به فرانسه را متوقف خواهد کرد. نیجر هفتمین تامینکننده بزرگ اورانیوم در جهان است، اما استخراج منابع در این کشور مرتبا با مخالفت و اعتراض مواجه شده است.

روند قیمتی

اکتشاف و توسعه ذخایر جدید اورانیوم در سطح جهانی در حال افزایش است؛ زیرا قیمتهای قویتر سرمایه را به سمت این بخش میکشاند. انتظار نمیرود این سرمایهگذاری در طول دوره چشمانداز، تولید جدید قابل توجهی را به صورت آنلاین به ارمغان بیاورد. از آنجا که با افزایش تقاضا نسبت به تولید، قیمتها احتمالا همچنان در حال افزایش خواهند بود. در کوتاهمدت، ظرفیت عرضه کافی برای کنترل نسبی قیمتها وجود دارد، اما در صورت عدم ظهور عرضه جدید، رشد قیمت میتواند از اواخر دهه ۲۰۲۰ تسریع شود. انتظار میرود قیمتها تا سال ۲۰۲۵ به بالای ۶۰ دلار در هر پوند افزایش یابد.